Wer heute als Unternehmer oder Freiberufler einen hohen Grenzsteuersatz von 42 % hat, denkt früher oder später über ein PV-Direktinvestment nach. Die Logik stimmt: Ein bewegliches Wirtschaftsgut kaufen, den §7g Investitionsabzugsbetrag im Vorjahr bilden, im Kaufjahr die Sonder-AfA absetzen – und dabei gleichzeitig ein nachhaltiges Asset mit laufenden Einnahmen aufbauen. Das ist keine Steuervermeidung, das ist die reguläre Förderlogik des deutschen Steuerrechts für betriebliche Investitionen.

Das Problem: Sobald man konkrete Angebote einholt, stellt man fest, dass der Markt für PV-Direktinvestments zwei sehr unterschiedliche Produktwelten kennt. Auf der einen Seite günstige Einstiegsprodukte ab 10.000 oder 50.000 €, die sich bei näherer Betrachtung als Fondsbeteiligungen entpuppen – kein direktes Eigentum, kein uneingeschränkter §7g IAB. Auf der anderen Seite seriöse Direktprodukte mit echter Eigentumsübertragung, die aber selten unter 100.000 bis 250.000 € starten. Wer dazwischen liegt – und das sind viele Gutverdiener –, schaut in die Röhre. Oder entdeckt das Tiny House.

Was kostet ein PV-Direktinvestment wirklich?

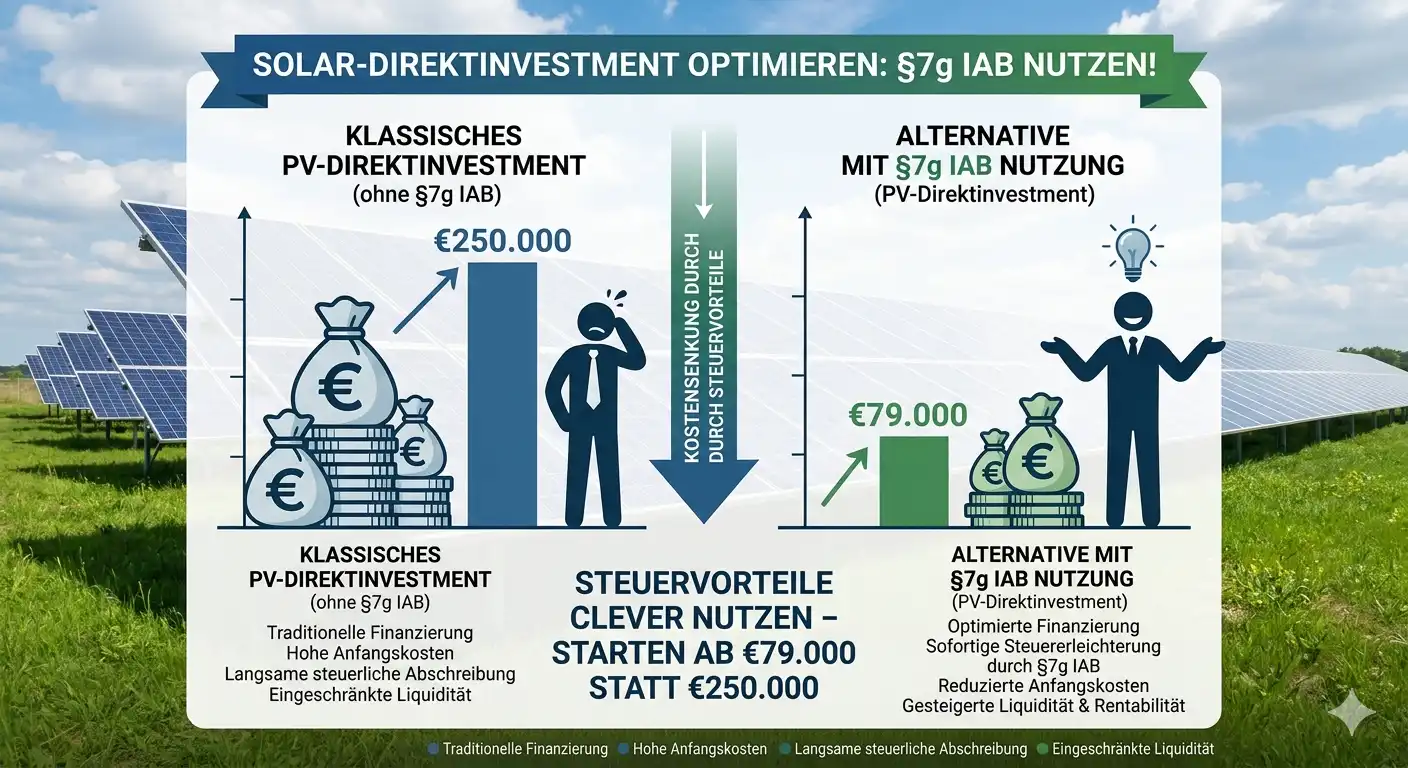

Die Mindestinvestition für ein echtes PV-Direktinvestment ist höher, als die meisten Suchenden erwarten. Seriöse Anbieter, die direktes Eigentum an einer definierten Anlage mit rechtssicherer Eigentumsübertragung bieten, verlangen in der Regel Mindesttickets von 100.000 bis 250.000 €. Der Grund liegt in den Fixkosten der Produktstruktur: Projektentwicklung, Netzanschlusszusage, Genehmigungsverfahren, Notarkosten, Einspeisung in das EEG-Regime – all das erzeugt erhebliche Vorlaufkosten, die sich erst ab einer bestimmten Anlagengröße rechnen.

Hinzu kommt der Faktor Zeit. Eine Netzanschlusszusage (die Zusicherung des Netzbetreibers, dass die Anlage tatsächlich ins Netz einspeisen darf) kann in Deutschland heute 12 bis 24 Monate in Anspruch nehmen. Wer im Januar investiert, generiert womöglich erst 18 Monate später die erste Kilowattstunde Einnahmen – und bindet sein Kapital in der Zwischenzeit vollständig. Die Gesamtkapitalbindung läuft dann über die EEG-Laufzeit von typischerweise 20 Jahren.

Günstigere Einstiegsprodukte, die mit Mindestanlagesummen von 10.000 bis 50.000 € werben, sind in vielen Fällen als Gesellschaftsbeteiligungen oder Fonds strukturiert. Das bedeutet: Du bist kein direkter Eigentümer einer beweglichen Photovoltaikanlage, sondern Anteilseigner einer Gesellschaft, die Anlagen betreibt. Der §7g IAB setzt direktes wirtschaftliches Eigentum an einem beweglichen, abnutzbaren Wirtschaftsgut voraus – eine Fondsbeteiligung erfüllt diese Voraussetzung typischerweise nicht. Der Steuerhebel, der die Attraktivität des PV-Investments überhaupt begründet, fehlt damit vollständig.

Das „demokratisierte IAB-Investment" – Tiny House ab 79.000 €

Ein Tiny House auf einem Vlemmix-Trailer ist steuerrechtlich eindeutig als bewegliches Wirtschaftsgut klassifiziert: straßenzugelassen, mit eigener Fahrzeugidentifikationsnummer, nicht dauerhaft mit dem Boden verbunden. Diese Klassifizierung ist kein Graubereich – sie ist der Normalfall für §7g EStG. Es gibt keinen Auslegungsspielraum, keine Netzanschlusszusage, keine behördliche Prüfung im Vorfeld. Du kaufst ein reales, greifbares Wirtschaftsgut und erwirbst direktes Eigentum daran.

Der steuerliche Mechanismus ist identisch mit dem eines PV-Direktinvestments – nur mit klarerem Rechtsrahmen und niedrigerer Einstiegsschwelle. Bei einem Tiny House für 79.000 € kannst du im Vorjahr des Kaufs einen IAB von bis zu 39.500 € (50 % der Anschaffungskosten) bilden. Bei einem Grenzsteuersatz von 42 % entspricht das einer Steuererstattung von rund 16.590 € – noch bevor das Haus geliefert wird. Im Kaufjahr selbst greift die Sonder-AfA von 40 % und die degressive AfA von 30 % auf den verbleibenden Buchwert. Der kombinierte Liquiditätsvorteil in den ersten beiden Jahren liegt regelmäßig über 30.000 €.

Auf der Einnahmeseite unterscheidet sich das Tiny House grundlegend von einer PV-Anlage. Statt staatlich festgelegter Einspeisevergütung generiert das Haus Mieteinnahmen über den Ferientourismus – marktbasiert, monatlich, nicht an politische Entscheidungen gebunden. TinyInvest zahlt 40 % der Netto-Mieteinnahmen monatlich an den Investor aus. Bei 60 % Belegung und einem Durchschnittspreis von 100 € pro Nacht sind das rund 730 € im Monat. Der IRR liegt nach vollständiger §7g-Nutzung bei 16 bis 18 % p.a.

Vergleich: PV-Direktinvestment vs. Tiny House Investment

Die folgende Tabelle vergleicht ein typisches PV-Direktinvestment mit direkter Eigentumsübertragung mit einem TinyInvest-Objekt auf Basis realistischer Marktdaten für 2026.

| Merkmal | PV-Direktinvestment | Tiny House (TinyInvest) |

|---|---|---|

| Typische Mindestinvestition | 100.000 – 250.000 € | ab 79.000 € |

| §7g IAB nutzbar | Oft eingeschränkt (Fondsstruktur) | Ja – vollständig, eindeutig |

| Sonder-AfA (40 %) nutzbar | Eingeschränkt / komplex | Ja |

| Netzanschlusszusage erforderlich | Ja (12–24 Monate Wartezeit) | Nein |

| Zeit bis zur ersten Einnahme | 12–36 Monate | 3–6 Monate |

| Kapitalbindung | 20 Jahre (EEG-Laufzeit) | Flexibel, wiederverkaufbar |

| Politisches Risiko | Hoch (EEG-Änderungen) | Gering |

| Einkommensquelle | Einspeisevergütung (staatlich) | Mietmarkt (marktbasiert) |

| Monatlicher Cashflow | Nein (Jahresabrechnung) | Ja (40 % der Nettomiete) |

| IRR nach Steuereffekt | 4–8 % | 16–18 % p.a. |

| Wiederverkauf möglich | Kaum (fest verbaut) | Ja (mobil, kein Notar) |

Für wen ist ein PV-Direktinvestment trotzdem sinnvoll?

Ein PV-Direktinvestment ist das richtige Instrument, wenn du 150.000 € oder mehr Eigenkapital einsetzen kannst und möchtest, bereits Zugang zu einem geeigneten Standort mit Netzanschlusszusage hast und ein vollständig passives, staatlich reguliertes Einkommen über 20 Jahre bevorzugst. Wer in erneuerbaren Energien investieren will, gar keinen operativen Aufwand scheut und bereit ist, die Bürokratie des Genehmigungsverfahrens zu durchlaufen, findet in einem seriösen PV-Direktprodukt ein solides Instrument.

Das Tiny House ist hingegen die klarere Wahl, wenn die Mindestinvestition des PV-Markts dein Budget übersteigt, du denselben §7g-Steuerhebel ohne Genehmigungshürden nutzen willst, monatlicher Cashflow statt jährlicher Einspeisevergütung für dich sinnvoller ist oder du Flexibilität schätzt: Das Haus kann wiederverkauft, umgestellt oder einer anderen Nutzung zugeführt werden. Beide Assetklassen schließen sich übrigens nicht aus – wer bereits ein PV-Direktinvestment hat und den §7g-Rahmen noch nicht ausgeschöpft hat, kann ein Tiny House ergänzend einsetzen, solange der IAB-Gesamtbetrag 200.000 € nicht überschreitet.

Die IAB-Lücke: Was Solar-Investoren oft übersehen

Der entscheidende Punkt, den viele Investoren beim Vergleich von PV-Produkten übersehen: Nicht jedes Solar-Investment qualifiziert für den §7g IAB. Die Voraussetzung ist direktes wirtschaftliches Eigentum an einem abnutzbaren, beweglichen Wirtschaftsgut des betrieblichen Anlagevermögens. Eine Fondsbeteiligung, ein Genussrecht oder eine stille Beteiligung an einer Photovoltaik-GmbH erfüllt das nicht. Nur wer ein physisches Wirtschaftsgut direkt erwirbt – und das auch steuerrechtlich belegen kann – darf den IAB bilden.

Bei einem Tiny House auf Vlemmix-Trailer ist genau das der Fall: Der Kaufvertrag überträgt das Eigentum an einem straßenzugelassenen Fahrzeug mit eigener FIN auf den Investor. Das ist das Gegenteil eines Fonds. Es ist ein reales Wirtschaftsgut, buchbar im Anlagevermögen, abschreibbar nach §7g, §7g-IAB-fähig ohne Einschränkung. Kein Steuerberater muss spekulieren – die Einordnung ist eindeutig.

Wer also den §7g-Steuerhebel wirklich nutzen will – und nicht nur ein Produkt kauft, das in der Broschüre damit wirbt –, sollte die Eigentumsstruktur genau prüfen. Beim Tiny House gibt es dabei nichts zu prüfen. Die Struktur ist transparent, das Eigentum ist direkt, der IAB ist uneingeschränkt nutzbar.